“Vuestra Excelencia:

“Vuestra Excelencia:Después de haber estudiado detenidamente las experiencias de todos aquéllos que se dicen maestros e inventores de máquinas de guerra, y habiendo constatado que sus máquinas no difieren en nada de aquellas comúnmente en uso, me aplicaré, sin querer ofender a nadie, en revelar a su Excelencia ciertos secretos personales brevemente enumerados aquí.

•Poseo el medio de construir puentes muy ligeros y fáciles de transportar para perseguir al enemigo que huye, otros más sólidos que resisten al fuego y a los asaltos, y que también pueden posarse y elevarse. Conozco también los medios de incendiar y destruir los puentes del enemigo.

•En caso de sitio a una fortaleza, se como vaciar los fosos de agua y hacer escalas y otros instrumentos de asalto.

•Si por su altura o por su fuerza, la plaza no pudiera ser bombardeada, tengo el medio de minar toda la fortaleza cuyos cimientos no sean de piedra.

•Puedo hacer un cañón fácil de transportar que lanza materiales inflamables que causen un gran daño y un gran terror por su hoguera.

•Para atravesar pasajes subterráneos, estrechos y tortuosos, sin ningún tipo de ruido, puedo hacer pasar un camino bajo sus fosos y bajo un río.

•Puedo construir vehículos cubiertos e indestructibles que lleven artillería y que, abriendo las filas del enemigo, quebrarían las tropas más sólidas. La infantería les seguiría sin dificultad alguna.

•Puedo construir cañones, morteros, máquinas de fuego de forma práctica y diferentes a los que actualmente se utilizan.

•Allí donde no se pueda servir de un cañón, puedo reemplazarlo por catapultas y máquinas para lanzar disparos de una eficacia sorprendente nunca conocida hasta ahora. En fín, sea cual sea el caso, puedo encontrar medios infinitos para el ataque.

•Si se tratara de un combate naval, tengo numerosas máquinas con la fuerza más grande imaginada, tanto para la defensa como para el ataque, buques resistentes al fuego más vivo, pólvora y vapores.

•En tiempos de paz, puedo igualar no importa a quién en la arquitectura, construir monumentos privados y públicos y conducir el agua de un lugar a otro. Puedo esculpir ya sea en mármol, bronce o terracota. En pintura puedo hacer lo que haría cualquiera, quien quiera que éste sea. Y además, me comprometería a ejecutar un caballo de bronce a la memoria eterna de su Padre y de la Ilustrísima Casa de Sforza.

•Y si cualquiera de las cosas aquí enumeradas le pudiera parecer imposible o impracticable, le ofrezco intentar hacerlo en su propio parque o en cualquier otro lugar que pueda complacer a Vuestra Excelencia, a la que me encomiendo con total humildad”.

La carta está dirigida por Leonardo di ser Piero da Vinci al duque de Milán, Ludovico Sforza, en solicitud de empleo en el cuerpo de ingenieros de los Sforza, algo que por supuesto conseguiría. En 1493 Leonardo recibió el título de «ingéniarius ducalis».

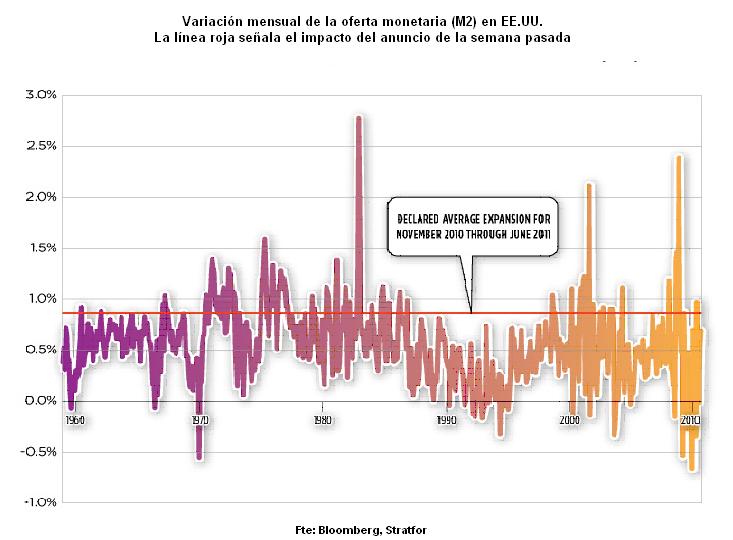

onsiste el llamado Mecanismo Europeo de Estabilidad, que es el que dará relevo a partir de 2013 al EFSF, que es el fondo de 750 MM € creado en mayo, y a través del que se asiste a Grecia e Irlanda. Se refuerza también el capital del BCE en 5.000 millones de euros. Casi el doble.

onsiste el llamado Mecanismo Europeo de Estabilidad, que es el que dará relevo a partir de 2013 al EFSF, que es el fondo de 750 MM € creado en mayo, y a través del que se asiste a Grecia e Irlanda. Se refuerza también el capital del BCE en 5.000 millones de euros. Casi el doble.

{kind=link}